Toezichtbevindingen uitgebreid onderzoek provincie: 1,6 miljoen tekort

's-Hertogenbosch - Met een eerdere brief aan de gemeenteraad van Meierijstad van 17 december 2018 liet de provincie Noord-Brabant weten dat voor de gemeente Meierijstad voor het begrotingsjaar 2019 het gebruikelijke repressief (achteraf) toezicht van toepassing is. Ook gaf de provincie daarbij aan dat een onderdeel van haar werkwijze is dat de begroting op een later tijdstip uitgebreider wordt onderzocht. In de (vervolg)brief aan de gemeenteraad van 20 februari 2019 staan de toezichtbevindingen van de provincie opgenomen waaruit blijkt dat de door de gemeente ingediende begroting 2019 met een structureel tekort van € 85.000 naar het oordeel van de provincie een reëel en structureel tekort van ruim €1,6 miljoen vertoont. De brief waarvan u de inhoud hieronder vindt staat op de agenda van de raadsvergadering van 18 april.

's-Hertogenbosch - Met een eerdere brief aan de gemeenteraad van Meierijstad van 17 december 2018 liet de provincie Noord-Brabant weten dat voor de gemeente Meierijstad voor het begrotingsjaar 2019 het gebruikelijke repressief (achteraf) toezicht van toepassing is. Ook gaf de provincie daarbij aan dat een onderdeel van haar werkwijze is dat de begroting op een later tijdstip uitgebreider wordt onderzocht. In de (vervolg)brief aan de gemeenteraad van 20 februari 2019 staan de toezichtbevindingen van de provincie opgenomen waaruit blijkt dat de door de gemeente ingediende begroting 2019 met een structureel tekort van € 85.000 naar het oordeel van de provincie een reëel en structureel tekort van ruim €1,6 miljoen vertoont. De brief waarvan u de inhoud hieronder vindt staat op de agenda van de raadsvergadering van 18 april.Toezichtbevindingen provincie over programmabegroting 2019 en meerjarenraming 2020-2022

De gemeente Meierijstad heeft er eerder het volgende over naar buiten gebracht:

"De gemeenteraad heeft op 22 februari een brief van de provincie Noord-Brabant ontvangen over de toezichtbevindingen uitgebreid onderzoek naar de programmabegroting 2019 en meerjarenraming 2020-2022. Het college stuurt de provincie een reactie hierop. De gemeenteraad ontvangt een kopie van de brief aan de provincie. Het college van B&W van Meierijstad heeft kennisgenomen van de brief van de provincie met betrekking tot de toezichtbevindingen bij het uitgebreid onderzoek naar programmabegroting 2019 en meerjarenraming 2020-2022 van de gemeente Meierijstad."

Inhoud brief toezichtbevindingen provincie Noord-Brabant aan de gemeenteraad

Raming algemene uitkering gemeentefonds is te optimistisch

In uw begroting 2019 en meerjarenraming 2020-2022 heeft u de ruimte onder het BCF-plafond* voor 100% als structureel dekkingsmiddel meegenomen. Daarbij zijn de ramingen in uw begroting gebaseerd op de (jaarlijks oplopende) macrobudgetten zoals die in de septembercirculaire 2017 waren opgenomen (gebaseerd op een maximum macrobudget van €348 miljoen in 2019, oplopend tot €570 miljoen in 2022). De hierop gebaseerde stelpost in uw (meerjaren)begroting loopt op tot ruim €3 miljoen in het jaar 2022.

* Plafond BTW-compensatiefonds: Eind 2016 is er een vereenvoudiging afgesproken naar aanleiding van de gezamenlijke beleidsdoorlichting BTW-compensatiefonds (BCF).

Deze systematiek wijkt af van het advies dat de beheerders van PAUW (de experts in de berekening van de algemene uitkering) reeds in de zomer van 2018 aan de gemeenten hebben verstrekt. PAUW adviseert om uit te gaan van een (gelijkblijvend) macrobudget van € 150 miljoen per jaar.

Als toezichthouder hebben wij in de zomer van 2018 ook ons standpunt (ambtelijk) aan alle Brabantse gemeenten kenbaar gemaakt. Dit standpunt is ruimhartiger dan dat van PAUW en komt erop neer dat u mag uitgaan van de laatst bekende realisatiecijfers, in dit geval dus de jaarrekening 2017. Gezien de grote onzekerheid over de ontwikkeling van de ruimte onder het BCF-plafond accepteren wij een maximaal gelijkblijvende raming in de meerjarenraming (dus géén toepassing van de uitkeringsfactor).

Stelpost te hoog

Het voorgaande impliceert derhalve dat de door u opgenomen stelpost naar ons oordeel te hoog is, waardoor uw begroting en meerjarenraming positief zijn beïnvloed. De te hoog opgenomen raming bedraagt minstens €750.000 in 2019 en loopt op tot een bedrag van circa €2 miljoen in de jaarschijf 2022. Dit heeft verregaande gevolgen voor de saldi van uw (meerjaren)begroting 2019-2022, die hierdoor aanzienlijk minder positief worden.

Wij gaan ervan uit dat u bij de opstelling van de begroting 2020 rekening zult houden met ons standpunt, dan wel met het advies van PAUW.

Geraamde kapitaallasten van nieuw beleid

In uw gemeente wordt een systematiek gehanteerd waarbij de kapitaallasten pas in het jaar ná gereedkomen van de investering op de exploitatie drukken. In het kader van reëel ramen is het toegestaan om in het eerste jaar niet de volle jaarlast van nieuwe investeringen op te nemen. Volstaan kan worden met het ramen van de exploitatielasten die naar verwachting in het jaar van de investering op uw exploitatie zullen drukken. Het deel van de volledige jaarlast dat nog niet is geraamd duiden wij aan als 'onderuitputting kapitaallasten'. Dit bedrag merken wij aan als een incidenteel voordeel dat derhalve opgenomen dient te worden in het overzicht van incidentele baten en lasten (een verplicht onderdeel van uw begroting). Omdat de onderuitputting kapitaallasten niet op het overzicht van incidentele baten en lasten van uw gemeente vermeld staat, hebben wij het structureel begrotingssaldo 2019 met €797.000 neerwaarts bijgesteld. Voor de meerjarenbegroting geldt dezelfde systematiek.

Taakstelling personele lasten

In uw meerjarenraming is voor de jaren 2021 en 2022 rekening gehouden met taakstellingen op personeelskosten, resp. van €400.000 in 2021 en €500.000 in 2022. Op dit moment ontbreekt een concrete onderbouwing van deze taakstellingen en derhalve merken wij deze nog niet als reële bezuinigingen aan. Daarom hebben wij uw structurele begrotingssaldi van de jaarschijven 2021 en 2022 neerwaarts bijgesteld met resp. €400.000 en €500.000.

Begroting en meerjarenramingen onder druk

Gelet op het voorgaande vertoont uw begroting 2019 (die was ingediend met een structureel tekort van €85.000) naar ons oordeel een reëel en structureel tekort van ruim €1,6 miljoen. Ook de saldi in uw meerjarenraming 2020-2022 worden door de negatieve bijstellingen geraakt, waardoor de geprognosticeerde begrotingsoverschotten omslaan in tekorten. Pas in de laatste jaarschijf (2022) is weer sprake van een (nagenoeg) sluitende begroting. Hierbij is echter nog geen rekening gehouden met de budgettaire gevolgen die uit de (nog vast te stellen) geactualiseerde beheerplannen zullen voortvloeien.

Actuele beheerplannen voor verhardingen en civieltechnische kunstwerken

Wij hebben er kennis van genomen dat u op 27 februari a.s. het beheerplan verhardingen en het beheerplan civieltechnische kunstwerken zult vaststellen.

Daarmee zullen de financiële implicaties van de actuele beheerplannen verhardingen en civieltechnische kunstwerken in uw (meerjaren)begroting kunnen worden verwerkt. Wij gaan ervan uit dat de raming en de dekking van de onderhoudslasten voor verhardingen en civieltechnische kunstwerken in de begroting 2020 en meerjarenraming 2021-2023 volledig in overeenstemming zullen zijn met de uitgangspunten van de vastgestelde beheerplannen. Uiteraard dienen deze (hogere) onderhoudslasten te worden afgedekt binnen een structureel sluitende (meerjaren)begroting. Omdat in uw huidige (meerjaren)begroting nog geen structurele dekking is aangewezen voor de hogere onderhoudskosten van verhardingen en civieltechnische kunstwerken, zal de vaststelling van de geactualiseerde beheerplannen leiden tot extra druk op de begrotingspositie van uw gemeente.

Onderhoudsvoorzieningen

Naar wij begrepen hebben, bent u voornemens om voor het groot onderhoud van verhardingen en civieltechnische kunstwerken de bestemmingsreserves (weer) om te zetten in onderhoudsvoorzieningen. Daarmee kunnen de lasten van het groot onderhoud gelijkmatig over de verschillende begrotingsjaren worden verdeeld. Deze methodiek is in overeenstemming met de voorschriften van het Besluit Begroting en Verantwoording (BBV). Wij geven u daarbij nog het volgende in overweging. Hoe langer de gehanteerde periode waarover de jaarlijkse storting in de onderhoudsvoorziening wordt berekend (bijvoorbeeld een periode van 10 jaar), des te sterker is het egaliserende karakter van de onderhoudsvoorziening. Net als de Commissie BBV adviseren wij u om voor de berekening van de jaarlijkse storting in de voorziening een langere plantermijn te hanteren dan de looptijd van het beheerplan. De jaarlijkse toevoeging dient immers minimaal gebaseerd te zijn op de onderhoudslasten die in het beheerplan zijn opgenomen plus de drie jaren van de bijbehorende meerjarenraming. Door een langere planningstermijn te hanteren dan de looptijd van het beheerplan, blijft het beheerplan tijdens de gehele looptijd actueel en toepasbaar.

Achterstallig onderhoud verhardingen

In uw paragraaf onderhoud kapitaalgoederen wordt melding gemaakt vanachterstallig onderhoud op de wegen. Wellicht ten overvloede attenderen wij u erop dat u de financiële consequenties van het achterstallig onderhoud afzonderlijk van het dagelijks en het groot onderhoud in de begroting dient op te nemen. Herstel van achterstallig onderhoud wordt aangemerkt als een verplichting waarvan de omvang redelijkerwijs in te schatten is. Op basis van artikel 44 lid 1a BBV wordt daartoe een voorziening gevormd. Het achterstallig onderhoud wordt vervolgens ten laste van deze voorziening gebracht. Wij verwachten dat u bij de herziening van het beheerplan verhardingen deze voorziening vormt en achterstallig onderhoud ook daadwerkelijk volledig oplost binnen de looptijd van de (meerjaren)begroting 2019-2022.

Risico's in het sociaal domein

Gezien de belangrijke invloed die de drie decentralisaties in het sociaal domein hebben op de financiële positie van alle Brabantse gemeenten, adviseren wij u om de ontwikkelingen binnen de drie decentralisaties goed te blijven monitoren en de risico’s periodiek te herijken, zodat maatregelen getroffen kunnen worden om financieel bij te sturen. Daarbij is het belangrijk dat de kostenramingen gebaseerd zijn op reële uitgangspunten en niet slechts op het principe van budgetneutraliteit.

Oordeel

Het onderzoek bevestigt ons eerdere oordeel dat de begroting 2019 niet structureel en reëel in evenwicht is. Op grond van ons onderzoek constateren wij dat de meerjarenramingen 2020-2022 ook onder druk staan. In het vertrouwen dat u de benodigde dekkingsmaatregelen zult treffen, achten wij het vooralsnog voldoende aannemelijk dat het structureel begrotingsevenwicht uiterlijk in de laatste jaarschijf van de meerjarenraming (2022) zal worden hersteld. Daarom verzoeken wij u om zo spoedig mogelijk, maar uiterlijk in de eerstkomende Kadernota, aan te geven welke concrete maatregelen u zult nemen om dit te bewerkstelligen. Graag worden wij door u hierover geïnformeerd.

Bij de beoordeling van de begroting 2020 en de meerjarenramingen 2021-2023 zullen wij toetsen of deze maatregelen hebben geresulteerd in een structureel sluitende begroting 2020 (of uiterlijk in de jaarschijf 2022).

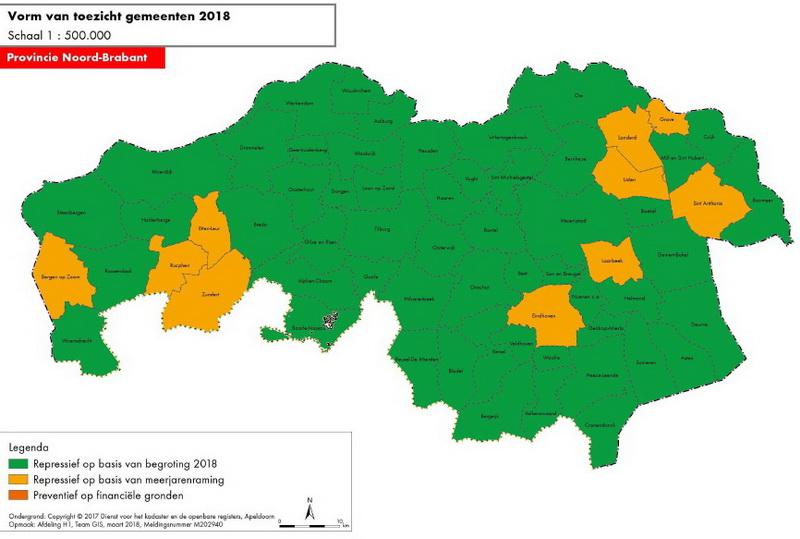

Op basis van de criteria in ons Beleidskader IBT 2016-2019 beoordelen wij uw begroting als 'voldoet met kanttekeningen'. Uw gemeente krijgt de kleur 'oranje' op de kaart, die wij in april 2019 op onze website brabant.nl/financieeltoezicht zullen publiceren. Onze toezichtbevindingen zijn afgestemd met onze contactpersoon van uw gemeente.

Wij vertrouwen erop met onze toezichtbevindingen een zinvolle bijdrage te leveren aan de verdere optimalisering van uw begroting.

Tot slot

Voor meer informatie over het financieel toezicht door de Provincie Noord-Brabant verwijzen wij u naar het Gemeenschappelijk Financieel Toezichtkader 'Kwestie van evenwicht!' en naar onze hierboven genoemde website.

Een kopie van deze brief hebben wij aan uw college van burgemeester en wethouders gestuurd.

Gedeputeerde Staten van Noord-Brabant,

namens deze,

drs. R. Heijmerink,

programmamanager Interbestuurlijk Toezicht

|

| Gemeente Meierijstad is op dit moment nog niet opgenomen als oranje gemeente |

|